Un préstamo de consolidación de deuda es una herramienta financiera que permite a las personas agrupar varias deudas en un solo préstamo. Este tipo de préstamo se utiliza comúnmente para simplificar los pagos y, en muchos casos, para reducir la tasa de interés que se paga en comparación con las deudas originales. En lugar de tener que recordar múltiples fechas de vencimiento y pagos a diferentes acreedores, el prestatario solo tiene que preocuparse por un solo pago mensual. Esto no solo facilita la gestión de las finanzas personales, sino que también puede ayudar a reducir el estrés asociado con las deudas.

¿Cómo funciona un préstamo de consolidación de deuda?

El funcionamiento de un préstamo de consolidación de deuda es relativamente sencillo. En primer lugar, el prestatario solicita un préstamo por un monto que cubra todas sus deudas existentes. Una vez aprobado el préstamo, el dinero se utiliza para pagar las deudas originales. Esto significa que el prestatario ahora solo tiene una deuda en lugar de varias. El nuevo préstamo puede tener condiciones más favorables, como una tasa de interés más baja o un plazo de pago más largo, lo que puede hacer que los pagos mensuales sean más manejables.

Además, el proceso de consolidación puede llevarse a cabo a través de diferentes entidades, incluyendo bancos, cooperativas de crédito y prestamistas en línea. Cada opción tiene sus propias ventajas y desventajas. Por ejemplo, los bancos suelen ofrecer tasas de interés competitivas, pero pueden tener requisitos más estrictos para la aprobación. Por otro lado, los prestamistas en línea pueden ser más flexibles, pero a veces las tasas de interés pueden ser más altas.

Diferencia entre sastre y diseñador de moda

Diferencia entre sastre y diseñador de modaVentajas de un préstamo de consolidación de deuda

- Un solo pago mensual: Al consolidar varias deudas en un solo préstamo, el prestatario solo tiene que realizar un pago al mes, lo que simplifica la gestión de sus finanzas.

- Reducción de la tasa de interés: Muchas personas encuentran que pueden obtener una tasa de interés más baja al consolidar sus deudas, lo que puede resultar en ahorros significativos a lo largo del tiempo.

- Mejorar el puntaje crediticio: Al pagar deudas con un préstamo de consolidación, el prestatario puede mejorar su puntaje crediticio, ya que reduce la cantidad de crédito disponible utilizado.

- Menos estrés: Manejar múltiples deudas puede ser abrumador, y un préstamo de consolidación puede aliviar parte de ese estrés.

Una de las principales ventajas de un préstamo de consolidación de deuda es la posibilidad de reducir el número de pagos mensuales. Para muchas personas, el hecho de tener que recordar diferentes fechas de vencimiento y cantidades puede ser un verdadero desafío. Al consolidar las deudas, se elimina esta complejidad, lo que permite a los prestatarios enfocarse en cumplir con un solo compromiso financiero. Esto puede ser especialmente beneficioso para aquellos que tienen dificultades para mantenerse al día con sus pagos, ya que un solo pago es más fácil de gestionar.

Además, la reducción de la tasa de interés puede resultar en un ahorro considerable a largo plazo. Por ejemplo, si un prestatario tiene varias tarjetas de crédito con tasas de interés del 20% y decide consolidar esas deudas en un préstamo personal con una tasa de interés del 10%, puede ahorrar una cantidad significativa en intereses. Esto no solo hace que los pagos mensuales sean más asequibles, sino que también permite que el prestatario pague su deuda más rápidamente.

Desventajas de un préstamo de consolidación de deuda

A pesar de las ventajas, también existen algunas desventajas asociadas con los préstamos de consolidación de deuda. Una de las más importantes es que, si no se maneja adecuadamente, el prestatario puede terminar acumulando más deudas. Esto puede suceder si el prestatario utiliza las tarjetas de crédito que han sido pagadas con el préstamo de consolidación. Si no se modifica el comportamiento financiero, la consolidación puede convertirse en una solución temporal en lugar de un cambio duradero.

Diferencia entre excedente del consumidor y excedente del productor

Diferencia entre excedente del consumidor y excedente del productorOtra desventaja es que algunos préstamos de consolidación pueden tener tarifas ocultas o costos adicionales. Es crucial que los prestatarios lean cuidadosamente los términos y condiciones antes de firmar cualquier acuerdo. Algunas instituciones financieras pueden cobrar tarifas de originación, que son costos asociados con el procesamiento del préstamo. Estas tarifas pueden reducir los ahorros que se esperaban al consolidar las deudas.

Consideraciones antes de consolidar deudas

- Evaluar la tasa de interés: Comparar las tasas de interés de las deudas existentes con la tasa del préstamo de consolidación es fundamental.

- Revisar el historial crediticio: Conocer el puntaje crediticio puede ayudar a determinar las opciones de préstamo disponibles.

- Analizar el presupuesto: Es importante asegurarse de que se puede cumplir con el nuevo pago mensual.

- Considerar el plazo del préstamo: Un plazo más largo puede significar pagos más bajos, pero también puede resultar en más intereses a largo plazo.

Antes de decidir consolidar las deudas, es esencial realizar una evaluación exhaustiva de la situación financiera personal. Esto incluye revisar la tasa de interés de las deudas actuales y compararlas con la tasa de interés del préstamo de consolidación. Si la tasa del préstamo de consolidación es más baja, puede ser una buena opción. Sin embargo, si no es así, podría ser mejor explorar otras alternativas.

Además, revisar el historial crediticio es crucial. Conocer el puntaje crediticio puede ayudar a determinar qué opciones de préstamo están disponibles y qué tasas de interés se pueden esperar. Si el puntaje es bajo, es posible que se necesite trabajar en mejorarlo antes de buscar un préstamo de consolidación.

Diferencia entre visión y misión

Diferencia entre visión y misiónAlternativas al préstamo de consolidación de deuda

Existen varias alternativas a los préstamos de consolidación de deuda que pueden ser consideradas. Una opción es la negociación de deudas, donde el prestatario se comunica directamente con los acreedores para intentar reducir el saldo de la deuda o establecer un plan de pago más manejable. Esta opción puede ser efectiva, pero requiere tiempo y habilidades de negociación.

Otra alternativa es la asesoría crediticia. Las organizaciones de asesoría crediticia pueden ayudar a los prestatarios a desarrollar un plan para manejar sus deudas. A menudo, estas organizaciones pueden negociar en nombre del prestatario para obtener mejores términos con los acreedores. Sin embargo, es importante elegir una organización de buena reputación para evitar estafas.

Opciones de asesoría crediticia

- Organizaciones sin fines de lucro: Muchas ofrecen servicios de asesoría crediticia gratuitos o de bajo costo.

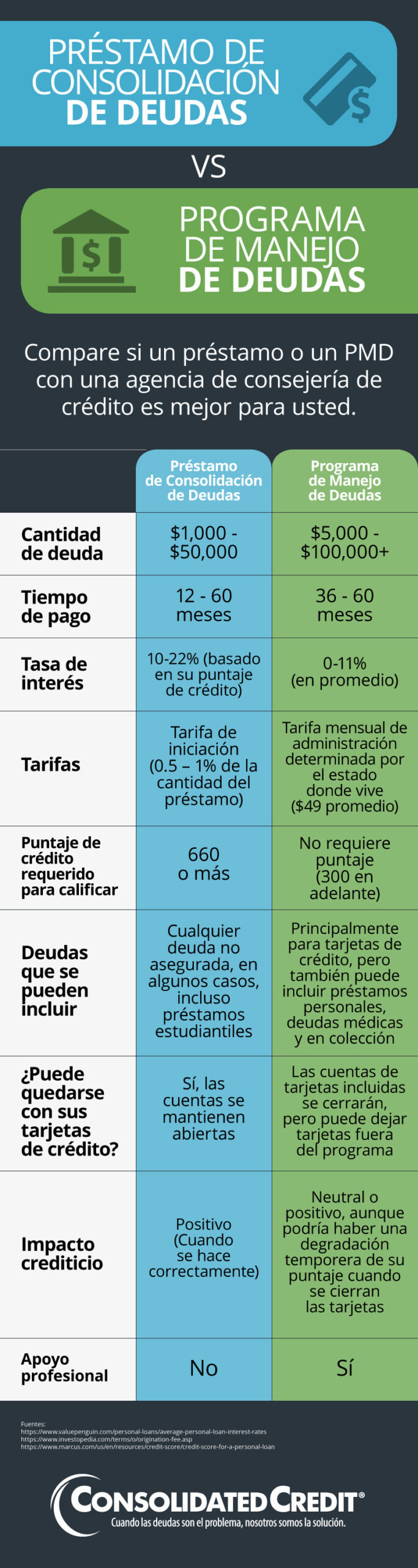

- Programas de manejo de deudas: Estos programas pueden ayudar a consolidar pagos a través de un solo pago mensual a la organización, que luego distribuye los fondos a los acreedores.

- Educación financiera: Algunos programas de asesoría también ofrecen educación sobre cómo manejar mejor las finanzas personales.

Las organizaciones sin fines de lucro son una excelente opción para aquellos que buscan asesoría crediticia. Estas organizaciones suelen tener programas diseñados para ayudar a las personas a salir de deudas y mejorar su situación financiera. Además, ofrecen servicios a un costo reducido o incluso gratuitos, lo que puede ser una gran ventaja para quienes enfrentan dificultades económicas.

Los programas de manejo de deudas son otra alternativa a considerar. En este tipo de programas, el prestatario realiza un solo pago mensual a la organización, que luego se encarga de distribuir esos fondos entre los acreedores. Esto puede simplificar la gestión de las deudas y, en algunos casos, puede resultar en tasas de interés más bajas a través de negociaciones con los acreedores.

¿Quién debería considerar un préstamo de consolidación de deuda?

No todos los prestatarios necesitan un préstamo de consolidación de deuda. Sin embargo, hay ciertas situaciones en las que puede ser una buena opción. Aquellos que tienen múltiples deudas con altas tasas de interés, como tarjetas de crédito, pueden beneficiarse al consolidar esas deudas en un préstamo con una tasa de interés más baja. Esto no solo puede reducir los pagos mensuales, sino también el total de intereses pagados a lo largo del tiempo.

Además, las personas que luchan por recordar múltiples pagos mensuales pueden encontrar que la consolidación de deudas les proporciona la claridad y la simplicidad que necesitan. Si el prestatario está comprometido a cambiar sus hábitos de gasto y a no acumular más deudas, un préstamo de consolidación puede ser una herramienta útil para recuperar el control de sus finanzas.

Señales de que necesitas consolidar deudas

- Dificultad para realizar pagos: Si te resulta difícil hacer los pagos mensuales de tus deudas, es una señal de que podrías necesitar ayuda.

- Deudas acumuladas: Si tus deudas están creciendo en lugar de disminuir, puede ser hora de considerar la consolidación.

- Altas tasas de interés: Si estás lidiando con tasas de interés altas, consolidar puede ayudarte a ahorrar dinero.

- Estrés financiero: Si la deuda te causa estrés constante, buscar opciones de consolidación puede ser un paso positivo.

Las señales de que se necesita consolidar deudas pueden variar de persona a persona. Sin embargo, si alguien se encuentra luchando para hacer frente a los pagos mensuales o si sus deudas parecen estar aumentando, es fundamental buscar soluciones. La consolidación de deudas puede ser una forma efectiva de manejar la situación y facilitar el proceso de pago.

La carga del estrés financiero puede afectar no solo la salud económica, sino también el bienestar emocional. Si la deuda está causando ansiedad o preocupación constante, es un buen momento para explorar opciones de consolidación. Al hacerlo, se puede recuperar el control y comenzar a trabajar hacia una vida financiera más saludable.

Cómo solicitar un préstamo de consolidación de deuda

El proceso para solicitar un préstamo de consolidación de deuda puede variar dependiendo de la institución financiera elegida. Sin embargo, hay pasos comunes que la mayoría de los prestatarios seguirán. Primero, es importante reunir toda la información necesaria sobre las deudas existentes, incluyendo montos, tasas de interés y pagos mensuales. Esta información ayudará a determinar cuánto se necesita pedir prestado y a qué tasa de interés se puede calificar.

Una vez que se tiene la información necesaria, el siguiente paso es investigar diferentes prestamistas. Comparar las tasas de interés, los términos del préstamo y las tarifas asociadas es crucial para encontrar la mejor opción. Muchas personas optan por utilizar herramientas en línea para comparar ofertas de diferentes prestamistas de manera rápida y sencilla.

Pasos para solicitar un préstamo

- Reunir información financiera: Tener a mano detalles sobre las deudas y la situación financiera personal.

- Investigar prestamistas: Comparar tasas, términos y tarifas de diferentes prestamistas.

- Completar la solicitud: Proporcionar la información necesaria y enviar la solicitud.

- Revisar la oferta: Leer cuidadosamente los términos y condiciones antes de aceptar el préstamo.

Una vez que se ha investigado y se han comparado diferentes prestamistas, el prestatario puede proceder a completar la solicitud del préstamo. Esto generalmente implica proporcionar información personal, detalles financieros y, en algunos casos, documentos que verifiquen la identidad y la situación financiera. Es importante ser honesto y preciso al proporcionar esta información, ya que cualquier discrepancia puede afectar la aprobación del préstamo.

Después de enviar la solicitud, el prestamista revisará la información y, si es aprobado, presentará una oferta. Es fundamental leer cuidadosamente los términos y condiciones antes de aceptar el préstamo. Esto incluye prestar atención a la tasa de interés, el plazo del préstamo y cualquier tarifa asociada. Asegurarse de que los términos sean favorables y manejables es clave para evitar problemas financieros en el futuro.

Conclusión

Un préstamo de consolidación de deuda puede ser una herramienta útil para muchas personas que luchan con múltiples deudas. Sin embargo, es fundamental considerar tanto las ventajas como las desventajas antes de tomar una decisión. Evaluar la situación financiera personal, comparar opciones y buscar asesoría puede ayudar a los prestatarios a tomar decisiones informadas que los lleven hacia una vida financiera más saludable.